契約の基本的なルール

契約の基本的なルールについて

無料法律解説サイト トップページ>民法>契約に関する法律>契約の基本的なルール世の中で毎日行われている契約の基本的なルールについて、

法定利率、法的観点からの契約の成立の仕方、

債務が履行されない場合の対処方法、危険負担の考え方

などについて解説していきます。

このページはすべての契約に共通するルールになります。

結構重要なこと書きますので、目を通しておいてください。

スポンサードリンク

法定利率

全ての契約において法定利率は年利5%になります。それは404条に書いてあります。

(法定利率)

第四百四条

利息を生ずべき債権について別段の意思表示がないときは、その利率は、年五分とする。

法定利率ということは、

契約書に「年利は7%とする」という特約を設けて契約すれば、

7%が適用される任意規定ということです。

(任意規定については「民法の基本的なこと」を参照して下さい)

特約がなくて、特別法と関係ない場合は年利5%の利率となります。

しかし、特約を結んでも利息制限法に違反する利率は認められません。

また、商行為を行っている人の債権は商法で年利6%と決められている。

(利益を出すのが仕事なので、

債権が保留されると一般人より痛手なので利率がちょっと高い)

利息の元本組み入れ

民法405条において、利息の支払いが1年延滞したら、それを元本に組み入れることになります。

(利息の元本への組入れ)

第四百五条

利息の支払が一年分以上延滞した場合において、

債権者が催告をしても、債務者がその利息を支払わないときは、

債権者は、これを元本に組み入れることができる。

複利は任意規定なので、特約で自由に決めることができる。

(ただし、特別法の制限あり)

もし、特約を組まない場合、1年ごとに利息分を元本に組み込んでいい。

複利の特約を結んでも遅延によって予期しない損害が出た場合、

その損害賠償額は複利の効果はありません。(最高裁判例昭和45年4月21日)

法定利率は年利5%なので、最低でも1年で5%複利になります。

借金 100万円

1年目100万円×5%=5万円 この利息の5万円は次の年の元本に含まれて複利で計算されます。

2年目105万円×5%=5.25万円

3年目110.25万円×5%=5.5万円

・

・

・

このようにどんどん増えていきます。

消費者金融は年利17%くらいで

利息制限法のギリギリのラインまで、利息を設定しています。

それ以上行くと、違法な闇金業者の利息になってきます。

借金100万円

1年目100万円×17%=17万円

2年目117万円×17%=20万円

3年目137万円×17%=23.3万円

3年目が終わるころには返済額は160万円まで膨れ上がります。

高い利息と複利の場合で長期で借りないように十分注意して下さい。

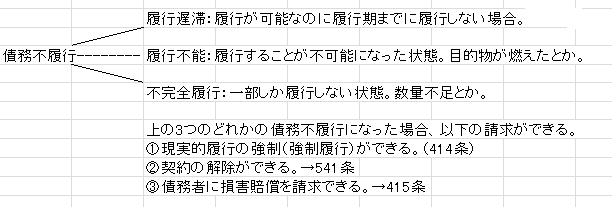

契約したのに債務が履行されない場合

全ての契約において債務が履行されない場合、以下のようなことが出来ます。

相手が債務を履行しない場合、

何か事情があるのかもしれないので、

とにかく連絡を取って話し合って下さい。

もし、協力的であれば、債務履行の道筋を話し合って終わるかもしれません。

もし、協力的でない場合、内容証明郵便で心理的圧迫をし、

それでも債務を履行しない場合は裁判所に申し立てを行う流れになります。

裁判に持ち込むということはお金と時間がかなりかかるということです。

できれば、裁判に持ち込むのは避けたいところです。

特に415条の債務不履行による損害賠償は、

709条の不法行為による損害賠償と合わせて、

損害賠償責任発生の2大原因であるので、覚えておくといいでしょう。

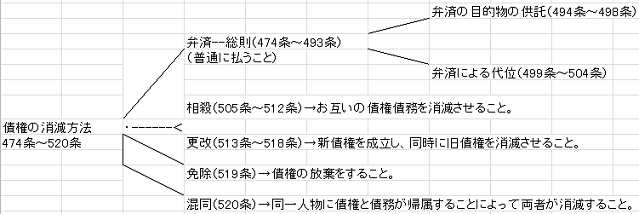

債権債務の消滅

契約によって生じた債務は以下の方法で消滅します。

弁済:普通に払うこと。

相殺:お互いの債権債務を消滅させること。

更改:旧債権を消滅させて、同じ内容の新債権を成立させること(実質、消滅していない)

免除:債権が放棄されること。

混同:債権債務が同じ人の手に渡ることで消滅すること。

普通は、弁済と言って普通に支払っておしまいですが、

その他にも4つ債権債務の消滅方法があることを覚えておきましょう。

詳しいことは図にも書いてある通り、

民法474条〜520条に書いてありますので、

気になる人は勉強してみて下さい。

契約の成立の仕方

コンビニでおにぎりをレジに持っていき、お金を無言で出し、

無言でお釣りを受け取り、

無言で商品を持って出ていく。

これは間違いなく売買契約が行われています。

あるいは、電話で

Aさん「ああ、そういやあの限定品5000円で明日売ってくれよ」

Bさん「いいよ」

Aさん「じゃ、また明日」

これも売買契約として成立しています。

このように契約というのは、

「第3者から見て契約がされているなぁ」というのがわかれば

それは契約として成立します。

(「外形で一致」と言います)

契約書はあくまであとで見直すための文書で、

契約書が無くても契約は成立します。

なので、生返事で

「ああ、まあわかったよ」

と発言した時点で契約は成立してしまうので、発言には注意して下さい。

もし、相手がボイスレコーダーを持っていたら法廷で十分な証拠になり、

あなたは契約による債務履行の義務を負うことになるでしょう。

同時履行の抗弁権

同時履行の抗弁権とは、「あいつが債務を履行しないなら、あいつが債務を履行するまで俺も履行しないよ!」

という権利です。

こういう権利が法的に認められていますので、

相手が債務を履行しない場合は、どうぞ上の言葉を言って下さい。

これによって履行遅延が起きてもその分の損害賠償責任は発生しません。

(もとは相手の責任だから)

民法533条に記載されています。

危険負担

危険負担とは、契約は成立したが、履行される前に履行不能になってしまった場合、

履行不能の損害を負担すること。

例

契約はしたけど、引渡し前に放火されて物が無くなった。

家を買う契約をしました。

↓

お金3000万円払いました。

↓

引渡し前に火事になって家が消えました。

↓

3000万円の損失の負担は誰がするの?

この場合は、動産や不動産によって取り扱いが変わり、

任意規定で民法で定めていますが、

一瞬で3000万円を失う可能性のあるとても危険なことなので、

契約書に引渡し前に滅失した場合の取扱いについて記載するのが無難です。

大きな買い物をするときは注意して下さい。

スポンサードリンク

契約の基本的なルール

贈与契約

売買契約

交換契約

消費貸借契約

使用貸借契約

賃貸借契約

雇用契約

請負契約

委任契約

寄託契約

組合契約

終身定期金契約

和解契約